In un momento particolarmente delicato per il futuro dell’ACR Messina, che potrebbe presto registrare nuovi ingressi in seno alla compagine societaria, la Camera di Commercio ha reso disponibili i dati ufficiali relativi al bilancio chiuso il 31 dicembre 2015 e depositato nello scorso mese di luglio.

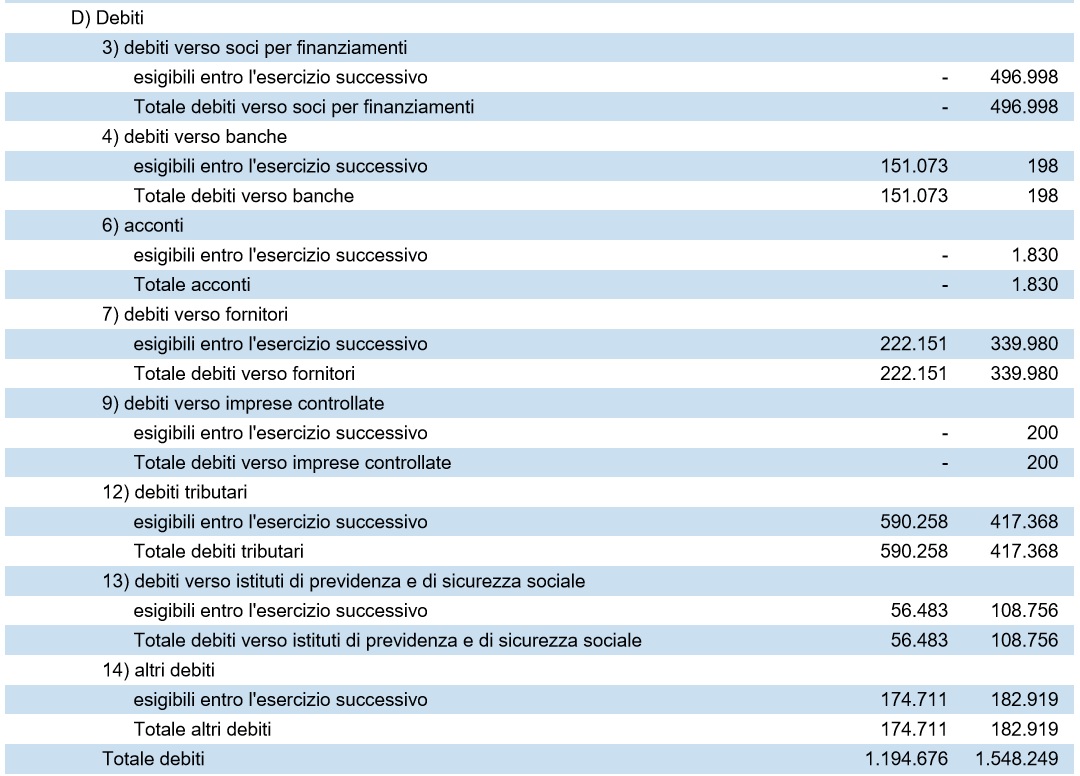

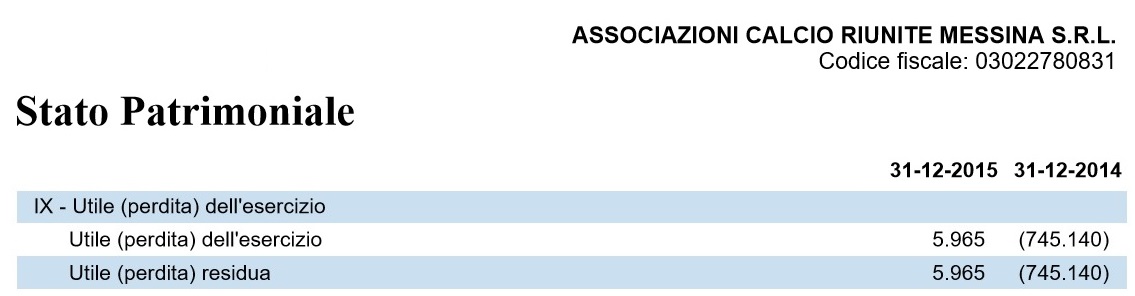

Per la prima volta nella storia del club l’esercizio si è chiuso con un utile, quantificato in 5.965 euro (l’anno prima si era registrato un passivo vicino ai 750mila euro). Ma la novità di sostanziale rilievo riguarda i debiti, la cui quantificazione è stata più volte impedimento alla positiva conclusione di trattative finalizzate ad attrarre nuovi investitori (la cordata Barbera su tutti, ndc), e che adesso ammontano a circa un milione e 200mila euro. Il dato è da ritenersi positivo, stante l’abbattimento del monte debitorio di circa 354mila euro.

Ciò è dovuto in larga parte all’azzeramento dei “Debiti verso i soci per finanziamenti infruttiferi” (erano circa mezzo milione di euro al termine dello scorso esercizio); operazione resa possibile anche grazie alla rinuncia, da parte dell’ex patron Pietro Lo Monaco, alla restituzione delle somme conferite nelle casse sociali durante la sua gestione, all’atto della cessione del club.

Oltre la metà della massa debitoria (circa 650mila euro) è di natura fiscale e previdenziale (Iva, imposte dirette ed oneri contributivi), 222mila sono i debiti verso i fornitori, 175mila nei confronti dei calciatori e 150mila quelli verso gli istituti di credito.

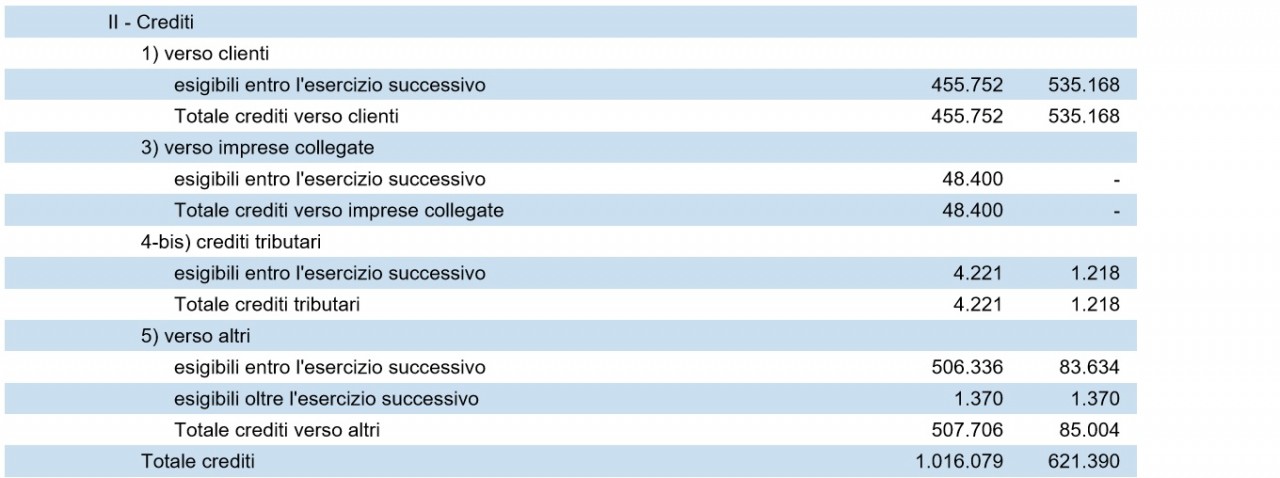

Ma non esistono soltanto i debiti. Le scritture contabili, infatti, quantificano i crediti della società in circa un milione di euro, con un incremento di quasi 400mila euro rispetto allo scorso anno. Il dato curioso, tuttavia, riguarda l’esistenza di crediti dell’ACR Messina nei confronti degli attuali soci per 118mila euro e verso la Antares srl (che detiene il 10% delle quote, ndc) per circa 48mila euro. Si tratta, in pratica, di soldi che gli attuali soci dovrebbero versare nelle casse sociali entro la fine del 2016.

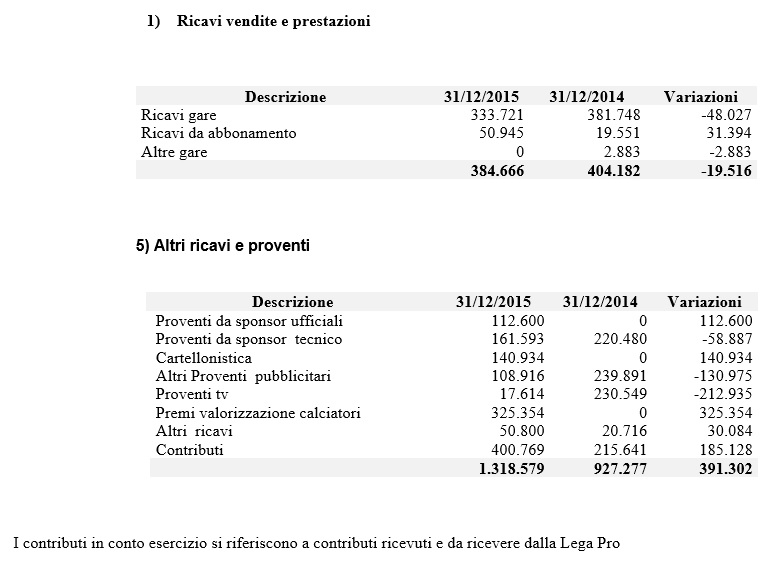

Un incremento piuttosto consistente si è registrato anche per i ricavi, pari complessivamente a circa un milione e 700mila euro (365mila euro in più rispetto al 2014). In leggera flessione, gli introiti derivanti dalla vendita di biglietti e abbonamenti, scesi a 385mila euro (ossia, 20mila euro in meno rispetto all’anno precedente), mentre sono aumentati in modo esponenziale i proventi derivanti da sponsorizzazioni, pubblicità, diritti televisivi, contributi della Lega Calcio e premi di valorizzazione dei calciatori che hanno fruttato complessivamente un milione e 315mila euro.

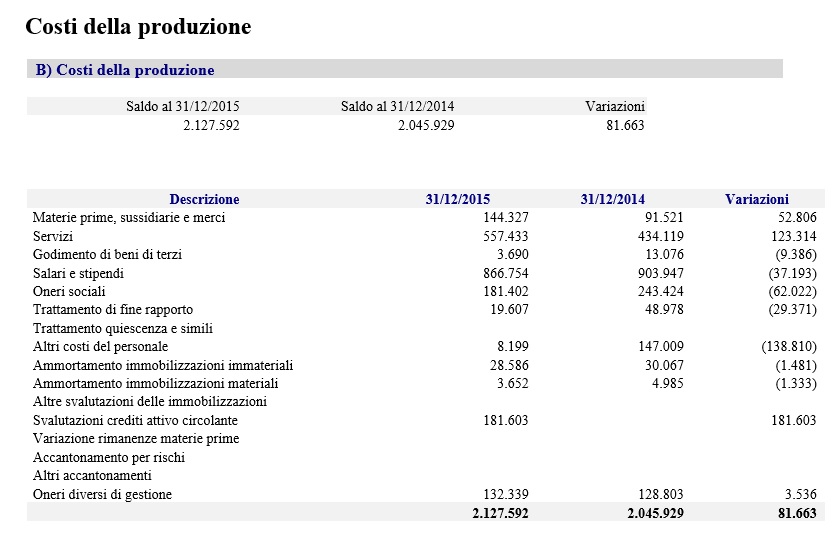

Rilevanti, a tal proposito, gli introiti relativi ai contributi della Lega Pro ed ai premi di valorizzazione dei calciatori che, da soli, hanno portato nelle casse sociali circa 726mila euro. Un’autentica boccata d’ossigeno. In lieve aumento anche i costi di gestione, circa 2 milioni e 100mila euro (80mila euro in più rispetto al precedente esercizio), anche se è diminuita la spesa per gli stipendi dei calciatori, scesa a 866mila euro (circa 40mila euro in meno rispetto al 2014).

Non poca curiosità desta, infine, il dato relativo a quelle che le scienze economico-aziendali definiscono “sopravvenienze attive” e “sopravvenienze passive”. Si tratta, in estrema sintesi, di ricavi e costi non prevedibili e, pertanto, di natura straordinaria. Nel bilancio dell’ACR Messina sono state iscritte sopravvenienze attive (ossia ricavi straordinari) per 782mila euro, mentre sono state rilevate sopravvenienze passive (cioè costi straordinari) per circa 319mila euro.

La natura di quelli che, molto semplicisticamente, possiamo assimilare ad “incassi” e “pagamenti” non è specificata dalla nota integrativa allegata al bilancio, ossia il documento che ha il compito di chiarire il significato delle poste contenute nelle singole voci di bilancio. Per quanto riguarda le “sopravvenienze passive” si tratta, presumibilmente, di debiti estinti dall’attuale proprietà (ma relativi alle precedenti gestioni) emersi successivamente all’acquisizione delle quote da parte dell’attuale compagine societaria, mentre la natura delle “sopravvenienze attive” non è chiaramente individuabile.

È sufficiente cliccare sulle fotografie correlate all’articolo per visualizzarle a tutto schermo.